華為開始自主研發IGBT器件,因有迫不得已的苦衷?

廣告-請繼續往下閱讀

作者:滿天芯

在2019年11月末的時候,行業內媒體集微網報道了華為已開始從 IGBT 廠商挖人,自己研發 IGBT 器件的消息,春節期間,滿天芯就著申港證券的報告,和大家一起回顧一下華為入場IGBT和國內IGBT發展現狀。

IGBT(Insulated Gate Bipolar Transistor),絕緣柵雙極型晶體管,是由 BJT(雙極型三極體)和 MOS(絕緣柵型場效應管)組成的複合全控型電壓驅動式功率半導體器件,兼有 MOSFET 的高輸入阻抗和 GTR(電力晶體管)的低導通壓降兩方面的優點。GTR 飽和壓降低,載流密度大,但驅動電流較大;MOSFET 驅動功率很小,開關速度快,但導通壓降大,載流密度小。IGBT 綜合了以上兩種器件的優點,驅動功率小而飽和壓降低。非常適合應用於直流電壓為 600V 及以上的變流系統如交流電機、變頻器、開關電源、照明電路、牽引傳動等領域。

廣告-請繼續往下閱讀

根據 IC Insights 的預測,未來半導體功率器件中,MOSFET 與 IGBT 器件將是最強勁的增長點。IGBT 是能源變換與傳輸的核心器件,俗稱電力電子裝置的「CPU」,作為國家戰略性新興產業,在軌道交通、智能電網、航空航天、電動汽車與新能源裝備等領域應用極廣。隨著新能源汽車、軌道交通及智能電網的發展,IGBT 需求迎來大幅增長。

一、華為入場推進 IGBT 發展

根據集微網報道,華為已開始從 IGBT 廠商挖人,自己研發 IGBT 器件。憑藉自身的技術實力,華為已經成為 UPS 電源領域的龍頭企業,目前佔據全球數據中心領域第一的市場份額。IGBT 作為能源變換與傳輸的核心器件,也是華為 UPS 電源的核心器件。

目前華為所需的 IGBT 主要從英飛凌等廠商採購。受中美貿易戰影響,華為為保障產品供應不受限制,開始涉足功率半導體領域。目前,在二極體、整流管、MOS 管等領域,華為正在積極與安世半導體、華微電子等國內廠商合作,加大對國內功率半導體產品的採購量,但在高端 IGBT 領域,由於國內目前沒有廠家具有生產實力,華為只能開始自主研發。

廣告-請繼續往下閱讀

碳化硅和氮化鎵是未來功率半導體的核心發展方向,英飛凌、ST 等全球功率半導體巨頭以及華潤微、中車時代半導體等國內功率廠商都重點布局在該領域的研究。

為了發展功率半導體,華為也開啟了對第三代半導體材料的布局。根據集微網報道,華為旗下的哈勃科技投資有限公司在今年8月份投資了山東天岳先進材料科技有限公司,持股 10%,而山東天岳是我國第三代半導體材料碳化硅龍頭企業。相對於傳統的硅材料,碳化硅的禁帶寬度是硅的 3 倍;導熱率為硅的 4-5 倍;擊穿電壓為硅的 8 倍;電子飽和漂移速率為硅的 2 倍,因此,碳化硅特別適於製造耐高溫、耐高壓,耐大電流的高頻大功率的器件。

二、IGBT 國內現狀

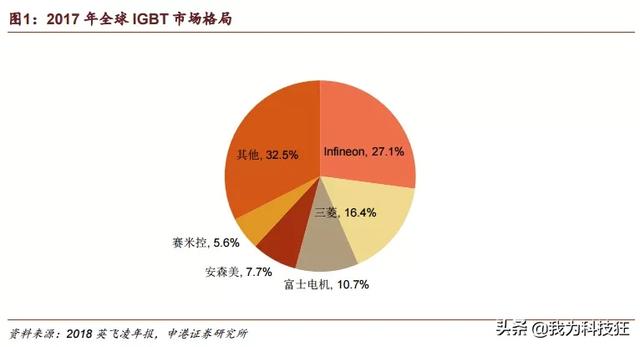

目前全球 IGBT 市場主要被國外公司所佔領,2017 年全球 IGBT 市場中,Infineon以 27.1%的市佔率排名第一,三菱以 16.4%排名第二,排名第三的富士電機市佔率為 10.7%。全球前 5 公司市佔率達 67.5%,行業集中度較高。

廣告-請繼續往下閱讀

廣告-請繼續往下閱讀

從市場規模上看,2018 年全球 IGBT 市場規模達 58.36 億美元,較 2017 年的 52.55億美元增長 11.06%。

國內方面,2018 年國內 IGBT 市場規模達 261.9 億元,較 2017 年的 132.5 億元大增 97.66%。隨著軌道交通、智能電網、航空航天、電動汽車與新能源裝備等領域的加速發展,國內 IGBT 需求迎來爆發,近幾年國內 IGBT 市場規模呈加速增長趨勢。

三、IGBT 國內產量供不應求

受 IGBT 市場需求大幅增長推動,國內 IGBT 行業近年開啟加速增長。除華為開始布局之外,比亞迪微電子、中車時代半導體、斯達股份、士蘭微等部分企業已經實現量產,並在市場上有不錯表現。

此外,近年來,原從事二極體、三級管、晶閘管等技術含量較低的功率半導體廠商,華微電子、揚傑科技、捷捷微電以及台基股份等紛紛向 MOSFET 與 IGBT 領域突圍,部分下游應用廠商也向上游 IGBT 領域布局。

儘管國內有眾多廠商加入 IGBT 產品布局,但國內 IGBT 市場依然產量較低,與國內巨大需求相比供不應求。2018 年國內 IGBT 產量 1115 萬隻,較 2017 年的 820萬隻增加了 295 萬隻,同比增長 36%。但 2018 年國內 IGBT 產品需求達 7898 萬隻,供需缺口達 6783 萬隻,國內產量嚴重不足。

四、小結

目前,白色家電、逆變器、逆變電源、工業控制等國內中低端市場已經逐步完成了國產化替代,不過,在新能源汽車、新能源發電、智能電網等要求非常高的領域,國內 IGBT 廠商有待突破。

在新能源汽車領域,比亞迪微電子、斯達股份、上汽英飛凌等廠商的 IGBT 模塊產品已經出貨,中車時代半導體的汽車用 IGBT 產品也已送樣測試;在國家電網方面,除中車時代半導體的 IGBT 產品已進入市場外,2019年10 月份,國電南瑞宣布與國家電網有限公司下屬科研單位全球能源網際網路研究院有限公司共同投資設立南瑞聯研功率半導體有限責任公司,實施 IGBT 模塊產業化項目。

不過由於 IGBT 行業存在技術門檻較高、人才匱乏、市場開拓難度大、資金投入較大等困難,國內企業在產業化的進程中一直進展緩慢,隨著全球製造業向中國的轉移,我國功率半導體市場佔世界市場的 50%以上,是全球最大的 IGBT 市場,但 IGBT 產品嚴重依賴進口,在中高端領域更是 90%以上的 IGBT 器件依賴進口,IGBT 國產化需求已是刻不容緩。